「土地が持っているリスク」と言っても、大半の人はピンときません。

人生の中で、災害によって長期間に渡って避難生活を強いられた経験のある人や、分譲地全体が沈下したり、道路陥没が頻繁に発生したりする現象に出会った人は、そんなにたくさんいません。

しかし、「災害時に深刻な被害が発生する箇所は、地形に関係している」ことや、「新築住宅での不同沈下の発生率は、戸建て住宅での火災の発生件数と大きな差がない」ということを耳にするとどうでしょう?

「土地が持っているリスク」によって、大変な思いをするのは、あなたかもしれません。

今月は、購入した住宅建設用地を「負債」にしないために、どんな「知識」が必要かということを考えていきます。

今回は、購入した土地がどんな「負債(ここでは「リスク」という言葉を使います)」を持っているのか、そして、「あなたが許容できるリスク」について考えたいと思います。

1. その場所で何が起こるのか?

地震時や洪水時に大きな被害を受ける地域は地形によってある程度決まります。

地震の場合、「谷地形に堆積した軟弱地盤で揺れ(振幅)が大きくなる」、「谷地形を盛土した大規模造成地で地盤が滑動する」、「埋立地で液状化現象が起こる」、というように、被害が大きくなる地形がある程度分かっています。

水害も同じです。

河川近傍での浸水被害、周囲よりも標高がやや低い「凹地」での内水氾濫による冠水、扇状地形での土石流被害など、被害と地形は密接に関係しています。

また、水害を受ける可能性が高い地域は、軟弱地盤が堆積しているので、住宅の不同沈下にも注意が必要です。

なぜなら、軟弱地盤は、比較的最近の河川の働きで形成されたものだからです。

このように、「地形」は、「被災する可能性」や「新築住宅が不同沈下する可能性」と密接に関係しています。

とはいえ、遭遇する可能性が極めて低い災害のことを考えて土地を探すなんて馬鹿らしいと考える方も多いと思います。

しかし、災害は確率論で考えるべきものではありません。

河川堤防等の防災施設の設計に当たっては、過去の記録や記録のある期間での発生確率と安全率から施設規模を決めますが、これは、そうしなければ施設設計ができないからです。

実際には、日本列島の立地から考えて、地震の発生確率がゼロになる地域はありませんし、水害が発生する可能性のない地域はありません。

ですから、災害による被害が大きくならない地域を探すことが重要になります。

なお、不同沈下の発生は、土地のリスクの一つですが、技術的に管理可能ですので、以下では、主に、災害に関するリスクについて述べていきます。

【参考記事】

2. どんなことなら許容できるのか?

災害が発生時に、どのようなことが起こるのかを考えると、住む場所について意識が変わるかもしれません。

表1に、災害時にどのようなことが起こる可能性が高いかを示しました。

皆さんは、どのような事柄を避けたいとお考えですか?

ペットを飼われている人なら、長期間の避難所暮らしは無理でしょう。

表-1 災害時に起こる可能性がある事柄

もしかすると、「大きな地震なんてこない」とか「この時代に洪水なんてない」とか、現実逃避をする人がいるかもしれません。

それは、「この株は絶対安全だ。年利10%は確実に行ける」ということと同じです。

自然現象に対して人は無力です。

例えば、河川堤防。

多くの人が河川の堤防は完ぺきだと考えているようですが、そんなことは、全くありません。

東京都の荒川と京成本線が公差する部分では、堤防高さが他の場所よりも3.7mも低くなっていますが、この部分の改修は、いつ始まり、いつ終わるのか定かではありません。

【参考資料】

国土交通省荒川下流河川事務所ホームページ、防災・災害情報 https://www.ktr.mlit.go.jp/arage/arage_index027.html

日本には、このような防災上の弱点が多くありますが、そのことが十分に周知されていませんし、行政側も十分認識していません。

自治体が宅地の開発を許可した場所でも、危険な場所は多くあります。

2014年8月の広島市での大規模な土砂災害は、開発許可が出ている宅地でも大災害に見舞われる可能性があることを示しています。

自分の資産は自分で守らなければなりません。

そのための第一歩が、これから住もうと考える場所で、「何」が起こるのかを「事実」に基づき想像し、「どんなこと」まで許容できるのかを考えることなのです。

【参考記事】

3. 発生する損害を補填するセーフティーネットはあるのか?

「何が起こるか」、「どこまで許容できるか」をはっきりさせると、その場所に住むために「何をすべきか」がはっきりしてきます。

例えば、住宅が冠水することを許容するなら、火災保険の水災特約は必須です。

しかし、保険の適用条件として、一般に以下のような条件がありますので、条件を満足していなければ保険は適用できません。

- 再調達価額の30%以上の損害を受けた場合

- 床上浸水または地盤面から45cmを超えて浸水した場合

このことから、水害に遭う可能性が高いのなら、少なくとも再調達価額(建て直しに必要な実際の金額)の30%程度の資金調達が必要であることを想定しておく必要があります。

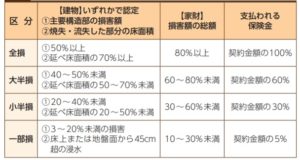

地震保険も、受けた被害額全額を補償するものではないことを知っておく必要があります。

地震保険でカバーできる金額は、火災保険金額の30~50%の範囲ですし、損害の程度によって支払われる金額が変わります。

表-2に、損害の程度と保険金額の関係を示します。

この表から、主要構造部の破損の程度が40%未満の場合、支払われる保険金額は契約金額の30%です。

表-2 地震保険での被害と支払い保険金額の関係

【参照元】

清水 香:自然災害の被害にあったら 第3回 火災保険・地震保険で備える, 国民生活, No.8, pp. 17-19, 2020.

http://www.kokusen.go.jp/wko/data/wko-202008.html

公的援助もあるので、保険と併用すれば個人で調達する補修費用は相当抑えることが可能ですが、自己負担が発生することは想定しておかなければなります。

災害からの復旧に要する費用については、清水香先生の「どんな災害でもお金とくらしを守る」に、非常に分かりやすく書かれていますので、一読することをお勧めします。

保険に代表されるセーフティーネットの内容を確認していくと、被災後の復旧には、自己資金がそれなりに必要となることが分かってきます。

復旧に必要な自己資金の調達を含めて、住宅建設のための資金計画を再考すると、それまでは許容できたリスクのうち、許容できないものが現れます。

この残されたリスクが、最終的に回避すべきリスクになります。

さて、その回避すべきリスクが、建物側で何とか回避できるものであれば、この場所に家を建てても問題ありませんが、回避できないものであれば、「この場所に家を建てるべきではない」という判断に至ります。

4. まとめ

住宅の土地探しは、とても大変です。

その上、土地が持つリスクのことまで考えていたら土地なんて見つからない。

と思えてきますが、その通りなのです。

比較的災害リスクの低い地域から都市化していくので、災害に遭う可能性が低い地域は既に建物が建っているはずです。

このため、大都市周辺で、「災害リスクの低い土地」を求めるなら、中心部ではなく、郊外に移動せざるを得ません。

しかし、「新築住宅」ではなく「中古住宅」、「戸建住宅」ではなく「集合住宅」と、選択肢を変えると、予算内でリスクの低い土地を見つけることは、より容易になります。

住宅の購入は、個人にとっては非常に大きな「投資」です。

災害によって「負債」を作らないためには、「知識」が必要です。

そのために「土地の持つリスク」について学ぶことが必要なのです。

神村真